Los planes Keogh son planes de jubilación para personas que trabajan por cuenta propia y empresas no constituidas en sociedad, como empresas unipersonales y sociedades. ... Los planes Keogh pueden invertir en el mismo conjunto de valores que 401 (k) sy IRA, incluidas acciones, bonos, certificados de depósito (CD) y anualidades.

Para establecer un plan Keogh, debe ser un propietario único, una sociedad, una compañía de responsabilidad limitada o una corporación. Un contratista independiente / trabajador autónomo no puede establecer un plan Keogh, ni un miembro de una sociedad puede hacerlo de forma independiente.

Una IRA es probablemente la forma más fácil para que los autónomos comiencen a ahorrar para la jubilación. No hay requisitos especiales de presentación, y puede usarlo tenga o no empleados.

Los planes Keogh son planes de jubilación disponibles para empresas que operan como empresas unipersonales, sociedades o LLC. ... Solo es elegible para establecer un plan Keogh si es dueño de un negocio o parte de un negocio que no está incorporado.

Keoghs puede ser creado por pequeñas empresas estructuradas como sociedades de responsabilidad limitada (LLC), empresas unipersonales o sociedades. Un Keogh es similar a un 401 (k) pero los límites de contribución anual son más altos y los requisitos de información más estrictos.

Los planes Keogh están diseñados para que los utilicen empresas no incorporadas y autónomos. Las contribuciones a los planes de Keogh se realizan con dólares antes de impuestos y sus ganancias aumentan con impuestos diferidos. Los planes Keogh pueden invertir en valores similares a los utilizados por las cuentas IRA y 401 (k).

Los planes Keogh son planes de jubilación para autónomos y empresas no constituidas en sociedad, como empresas unipersonales y sociedades. ... Los planes Keogh pueden invertir en el mismo conjunto de valores que 401 (k) sy IRA, incluidas acciones, bonos, certificados de depósito (CD) y anualidades.

Puede poner todas sus ganancias netas del trabajo por cuenta propia en el plan: hasta $ 13,500 en 2021 y en 2020 ($ 13,000 en 2019), más $ 3,000 adicionales si tiene 50 años o más (en 2015 - 2021), más un 2% de contribución fija o 3% de contribución de contrapartida. abrir una IRA SIMPLE a través de un banco u otra institución financiera.

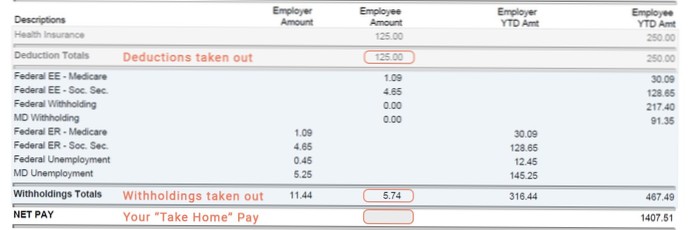

Debido a que los autónomos deben presupuestar tanto el impuesto sobre la renta como los impuestos FICA, debe planear reservar entre el 25% y el 30% de sus ingresos de autónomos sujetos a impuestos para pagar los impuestos trimestrales y cualquier impuesto adicional que deba cuando presente sus impuestos en abril. Puede usar el formulario 1040-ES del IRS para calcular sus pagos de impuestos estimados.

Si trabaja por cuenta propia, tiene derecho a la pensión estatal de la misma manera que cualquier otra persona. A partir de abril de 2016 hay una nueva pensión estatal de tarifa plana que se basa completamente en su registro de seguro nacional (NI).

Conclusiones clave. Una LLC es elegible para configurar un SEP IRA para ahorros para la jubilación. Las reglas con respecto a las contribuciones pueden variar dependiendo de si la LLC es para un propietario único, una corporación o tiene empleados.

Límites de contribución del plan Keogh 2020

Puede contribuir hasta el 25% de la compensación o $ 57,000. Si tienes un plan de compra de dinero, contribuyes con el porcentaje fijo de tus ingresos cada año. El monto de la contribución provendrá de la fórmula del IRS.

Límites del plan SEP

Para una persona que trabaja por cuenta propia, las contribuciones se limitan al 25% de sus ingresos netos del trabajo por cuenta propia (sin incluir las contribuciones para usted), hasta $ 58,000 (para 2021; $ 57,000 para 2020).

Nadie ha comentado sobre este artículo todavía.