"No bancarizados" es un término informal para los adultos que no utilizan bancos o instituciones bancarias de ninguna manera. ... Las personas no bancarizadas tampoco suelen tener seguro, pensiones ni ningún otro tipo de servicios profesionales relacionados con el dinero.

A las personas que tienen una cuenta bancaria pero que también acceden a servicios financieros alternativos, como préstamos de día de pago a corto plazo, servicios de cambio de cheques y tarjetas de débito prepagas, se les suele denominar personas sub-bancarizadas. Algunos hogares se consideran no bancarizados porque no utilizan bancos ni servicios financieros en absoluto.

Los hogares generalmente se designan como hogares no bancarizados si han utilizado opciones de financiación alternativas durante los años anteriores. Esto incluye giros postales y servicios de alquiler con opción a compra y representa a casi 67 millones de estadounidenses.

no bancarizado. adj. No tener o nunca haber tenido una cuenta de ahorros, corriente u otra cuenta en un banco. Personas que no están bancarizadas.

Un 'Centro Rural No Bancarizado' (URC) es un centro rural (Nivel 5 y 6) que no tiene una sucursal bancaria habilitada para CBS de un Banco Comercial Programado, un Pequeño Banco Financiero, un Banco de Pago o un Banco Rural Regional ni un sucursal del banco de área local o banco cooperativo autorizado para realizar operaciones bancarias basadas en el cliente ...

Los hogares no bancarizados, que la FDIC define como aquellos que no tienen una cuenta en una institución asegurada, no pueden usar cuentas de ahorro para generar fondos de emergencia y no pueden recurrir a herramientas que ahorran tiempo para transacciones como pagar facturas y transferir dinero.

Algunas de las razones por las que una persona podría no tener una cuenta bancaria incluyen: Falta de acceso a través de una sucursal bancaria cercana o un teléfono móvil. Tarifas de saldo mínimo. Desconfianza del sistema bancario.

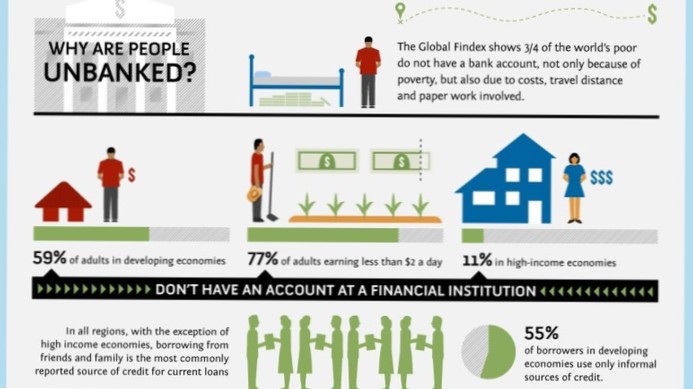

A nivel mundial, alrededor de 1.7 mil millones de adultos permanecen no bancarizados, sin una cuenta en una institución financiera o a través de un proveedor de dinero móvil.

Los bancos generalmente ganan dinero pidiendo dinero prestado a los depositantes y compensándolos con una determinada tasa de interés. Los bancos prestarán el dinero a los prestatarios, cobrarán a los prestatarios una tasa de interés más alta y se beneficiarán del margen de la tasa de interés.

Sin un historial crediticio, las personas no bancarizadas y sub-bancarizadas no podrán acceder a préstamos. ... Los bancos ofrecen herramientas de creación de crédito que no están disponibles a través de servicios financieros alternativos. Muchos bancos ofrecen tarjetas de crédito aseguradas a sus clientes sin historial crediticio o con mal crédito.

Mucha gente hace operaciones bancarias en algún lugar. Aquellos que no tienen acceso a servicios bancarios y aquellos que en su mayoría no tienen acceso a servicios bancarios: según la investigación de la FDIC, casi 16 millones de adultos estadounidenses no cuentan con servicios bancarios; 24 adicionales.5 millones no cuentan con servicios bancarios y dependen de servicios como préstamos de día de pago, adelantos en efectivo y otros productos "alternativos".

El concepto de inclusión financiera fue introducido por primera vez en la India en 2005 por el Banco de la Reserva de la India. Los objetivos de la inclusión financiera son proporcionar lo siguiente: Una cuenta bancaria básica y sin lujos para realizar y recibir pagos. Productos de ahorro (incluidas inversiones y pensiones)

Nadie ha comentado sobre este artículo todavía.