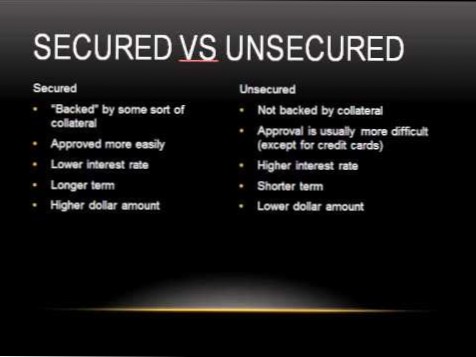

La deuda no garantizada no tiene respaldo colateral. Los prestamistas emiten fondos en un préstamo no garantizado basándose únicamente en la solvencia crediticia del prestatario y la promesa de pagar. Las deudas garantizadas son aquellas por las que el prestatario pone algún activo como garantía o garantía del préstamo.

Normalmente, un préstamo garantizado es más fácil de obtener, ya que hay menos riesgo para el prestamista. ... Eso significa que un préstamo garantizado, si puede calificar para uno, suele ser una decisión de administración de dinero más inteligente que. un préstamo sin garantía. Y un préstamo garantizado tenderá a ofrecer límites de endeudamiento más altos, lo que le permitirá obtener acceso a más dinero.

Un préstamo sin garantía es un préstamo que no está garantizado por otros fondos o propiedad. En la mayoría de los casos, lo único que respalda el préstamo es su promesa de devolverlo. El tipo más común de préstamo sin garantía es una tarjeta de crédito.

Los préstamos no garantizados no implican ninguna garantía. Los ejemplos comunes incluyen tarjetas de crédito, préstamos personales y préstamos para estudiantes. ... Por esa razón, los préstamos no garantizados se consideran de mayor riesgo para los prestamistas. Por lo general, necesitará un historial crediticio sólido y una puntuación más alta para calificar para un préstamo sin garantía.

Los dos ejemplos más comunes de deuda garantizada son las hipotecas y los préstamos para automóviles. Esto es así porque su estructura inherente crea garantías. Si una persona no cumple con los pagos de la hipoteca, el banco puede confiscar su casa. Del mismo modo, si una persona no cumple con el préstamo de su automóvil, el prestamista puede confiscar su automóvil.

Las principales ventajas de un préstamo sin garantía incluyen:

Esto significa que cuando solicite un préstamo garantizado, el prestamista querrá saber cuál de sus activos planea usar. El prestamista colocará un gravamen sobre ese activo hasta que el préstamo se pague en su totalidad. Si no cumple con los pagos del préstamo, el prestamista puede reclamar la garantía y venderla para recuperar la pérdida.

El moroso del préstamo no irá a la cárcel: el incumplimiento del préstamo es una disputa civil. No se pueden imputar cargos penales a una persona por incumplimiento de préstamo. Significa que la policía simplemente no puede hacer arrestos. Por lo tanto, una persona genuina, incapaz de pagar los EMI, no debe volverse desesperada.

No puedes ir a la cárcel por no pagar un préstamo. Ningún acreedor de la deuda del consumidor, incluidas las tarjetas de crédito, la deuda médica, un préstamo de día de pago, hipotecas o préstamos estudiantiles, puede obligarlo a ser arrestado, encarcelado o puesto en cualquier tipo de servicio comunitario ordenado por la corte. Si lo demandan por una deuda impaga, terminará en un tribunal civil.

Si el acreedor lo denunció a los burós de crédito, su estrategia debe ser diferente. Ignorar la colección hará que su puntaje se vea menos afectado a lo largo de los años, pero tomará siete años para que desaparezca por completo de su informe. Incluso pagarlo causará algún daño, especialmente si la colección es de hace uno o dos años.

Nadie ha comentado sobre este artículo todavía.