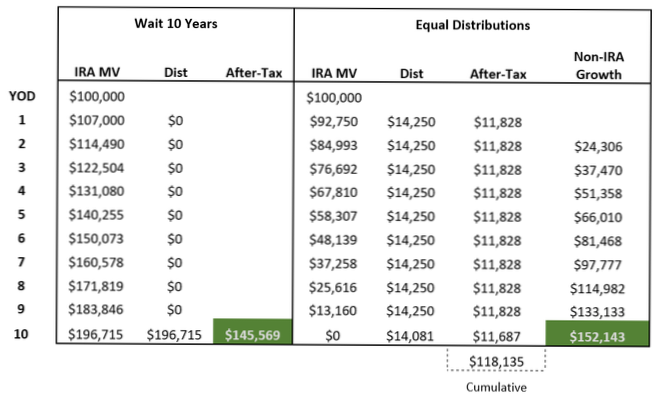

LA REGLA DE LOS 10 AÑOS. Uno de los grandes cambios en la Ley SECURE fue la eliminación de la IRA extendida para la mayoría de los beneficiarios que no son cónyuges. Fue reemplazada por la "regla de los 10 años", que dice que los fondos IRA heredados (o Roth IRA) deben retirarse al final del período de 10 años después de la muerte del propietario de la IRA.

A partir de 2020, para las cuentas IRA que pasan a la mayoría de los beneficiarios que no son cónyuges (sin incluir a los hijos menores del propietario, enfermos crónicos o discapacitados, menores de 10 años y fideicomisos transparentes redactados correctamente), la distribuido al final del décimo año después de la muerte del propietario.

Los beneficiarios designados elegibles no tienen que usar la regla de los 10 años y pueden optar por recibir distribuciones durante su esperanza de vida única.

Según la nueva ley, los beneficiarios que no sean cónyuges deberán retirar todos los fondos de la IRA heredada en un plazo de 10 años a partir de la muerte del titular original de la cuenta. Se aplica a las cuentas IRA heredadas después de diciembre. 31 de diciembre de 2019.

Cualquier otra persona que sea menos de 10 años menor que el difunto. Este es un resumen que incluye a ciertos amigos y hermanos (según la edad), que se identifican como beneficiarios de una cuenta de jubilación.

Llega a la edad de 70½ años después del 31 de diciembre de 2019, por lo que no está obligado a tomar una distribución mínima hasta que cumpla 72. Cumplió 72 años el 1 de julio de 2021. Debe tomar su primer RMD (para 2021) antes del 1 de abril de 2022, con RMD subsiguientes el 31 de diciembre anualmente a partir de entonces.

LA REGLA DE LOS 10 AÑOS. Uno de los grandes cambios en la Ley SECURE fue la eliminación de la IRA extendida para la mayoría de los beneficiarios que no son cónyuges. Fue reemplazada por la "regla de los 10 años", que dice que los fondos IRA heredados (o Roth IRA) deben retirarse al final del período de 10 años después de la muerte del propietario de la IRA.

Los beneficiarios que heredaron las IRA antes de 2020 tienen derechos adquiridos. Pueden seguir las viejas reglas y continuar beneficiándose de un Stretch IRA.

Los nietos generalmente entran en la categoría de 'Beneficiario designado', lo que significa que pueden distribuir los activos como quieran, sin RMD cada año, siempre que todos los activos se distribuyan dentro de los 10 años.

Los cambios de la Ley SECURE a las reglas posteriores a la muerte para los propietarios de cuentas de jubilación (IRA, 401 (k), 403 (b), etc.) afectará a muchos beneficiarios que tendrán que distribuir fondos de sus cuentas heredadas dentro de los 10 años posteriores al año de la muerte del titular de la cuenta. ... como su beneficiario IRA o 401 (k).

La sabiduría convencional sugiere que heredar una IRA Roth siempre es mejor que heredar una IRA tradicional. ... "La regla básica para las contribuciones / conversiones Roth IRA sigue siendo cierta sin importar quién esté haciendo el retiro: el propietario original o el beneficiario", dice Spiegelman.

Si el difunto abrió su primera cuenta IRA Roth en 2016, 2017, 2018, 2019 o 2020, las ganancias estarían sujetas a impuestos si se distribuyeran antes de que finalice el período de cinco años correspondiente.

La Ley de Ayuda, Alivio y Seguridad Económica por Coronavirus, o Ley CARES, exime las distribuciones mínimas requeridas durante 2020 para IRA y planes de jubilación, incluidos los beneficiarios con cuentas heredadas. Esta exención incluye RMD para personas que cumplieron 70 años y medio en 2019 y tomaron su primera RMD en 2020.

Nadie ha comentado sobre este artículo todavía.