Para calcular el monto anual de depreciación de una propiedad, divide la base del costo por la vida útil de la propiedad. En nuestro ejemplo, usemos nuestra base de costos existente de $ 206,000 y dividamos por la vida útil de GDS de 27.5 años. Equivale a poder deducir $ 7,490.91 por año o 3.6% del monto del préstamo.

La depreciación comienza tan pronto como la propiedad se pone en servicio o está disponible para su uso como alquiler. Por convención, la mayoría de U.S. la propiedad de alquiler residencial se deprecia a una tasa de 3.636% cada año durante 27.5 años. Solo se puede depreciar el valor de los edificios; no se puede depreciar la tierra.

El método de depreciación utilizado para la propiedad de alquiler es MACRS. Hay dos tipos de MACRS: ADS y GDS. GDS es el método más común que distribuye la depreciación de la propiedad de alquiler a lo largo de su vida útil, que el IRS considera 27.5 años para una propiedad residencial.

Método de la línea recta

Sin embargo, no depreciar su propiedad no lo salvará del impuesto: el IRS lo aplica sobre la depreciación que debería haber reclamado, ya sea que realmente lo haya hecho o no. Con esto en mente, la depreciación de su propiedad no le perjudica cuando la vende, pero realmente le ayuda mientras la posee.

La depreciación influirá en la cantidad de impuestos que adeudará cuando venda. Debido a que los gastos de depreciación reducen su base de costo en la propiedad, en última instancia, determinan su ganancia o pérdida cuando vende. ... Si mantiene la propiedad durante al menos un año y la vende para obtener ganancias, pagará impuestos sobre las ganancias de capital a largo plazo.

Si enfrenta una gran factura de impuestos debido a la parte de uso no calificado de su propiedad, puede diferir el pago de impuestos completando un intercambio 1031 en otra propiedad de inversión. Esto le permite diferir el reconocimiento de cualquier ganancia imponible que desencadenaría la recuperación de la depreciación y los impuestos sobre las ganancias de capital.

La mayoría de los tipos de pisos y otros activos de capital se deprecian dividiendo su valor por un número determinado de años, llamado período de recuperación. Cada año, cancela la cantidad que calculó hasta que finaliza el período de recuperación y ha escrito el valor del activo a cero.

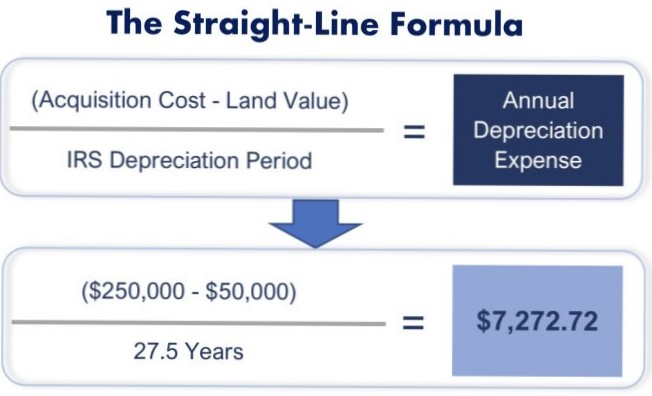

También conocida como depreciación en línea recta, es la forma más sencilla de calcular la pérdida de valor de un activo a lo largo del tiempo. La base lineal se calcula dividiendo la diferencia entre el costo de un activo y su valor de rescate esperado por la cantidad de años que se espera que se use.

Varios métodos de depreciación

En promedio, un vehículo nuevo se deprecia un 19 por ciento en el primer año, la mitad de lo cual ocurre inmediatamente después de que toma posesión. Afortunadamente, la depreciación no continúa a este ritmo. Puede esperar una caída del 15 por ciento en el segundo y tercer año.

Nadie ha comentado sobre este artículo todavía.