Por ejemplo, si actualmente debe $ 500 en su tarjeta de crédito durante el mes y su APR actual es 17.99%, puede calcular su tasa de interés mensual dividiendo el 17.99% por 12, que es aproximadamente 1.49%. Luego multiplica $ 500 x 0.0149 por un monto de $ 7.45 cada mes.

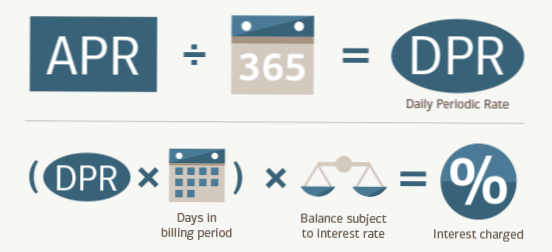

3. Calcule sus cargos por intereses. Ahora que encontró tanto su saldo diario promedio como su tasa diaria, puede calcular sus cargos por intereses. Esto se puede hacer multiplicando su saldo diario promedio por la tasa diaria, luego multiplicando esa cantidad por la cantidad de días en su ciclo de facturación.

Para convertir una tasa de interés anual en mensual, use la fórmula "i" dividida por "n" o el interés dividido por los períodos de pago. Por ejemplo, para determinar la tasa mensual de un préstamo de $ 1,200 con un año de pagos y una APR del 10 por ciento, divida por 12, o 10 ÷ 12, para llegar a 0.0083 por ciento como tasa mensual.

Si tiene una tarjeta de crédito con una APR del 24%, esa es la tasa que se le cobra durante 12 meses, que equivale al 2% mensual. Dado que los meses varían en duración, las tarjetas de crédito descomponen la APR aún más en una tasa periódica diaria (DPR). Es la TAE dividida por 365, que sería 0.065% por día para una tarjeta con 24% APR.

Interés simple

Reúna información como el monto principal de su préstamo, la tasa de interés y la cantidad total de meses o años que pagará el préstamo. Cálculo: Puede calcular su interés total usando esta fórmula: Monto del préstamo principal x Tasa de interés x Tiempo (también conocido como Número de años en plazo) = Interés.

Para calcular la tasa de interés de una tarjeta de crédito, simplemente divida la APR por 365 (días en un año). Esto le dirá cuánto interés se le cobrará cada día cuando tenga un saldo de mes a mes. Por ejemplo, si su APR es del 15%, se le cobrarán intereses sobre su saldo pendiente a una tasa diaria de 0.41%.

Pagué toda mi factura cuando vencía el mes pasado y todavía me cobran intereses. ... Esto significa que si ha tenido un saldo, se le cobrarán intereses, a veces llamados "intereses residuales", desde el momento en que se le envió la factura hasta que el emisor de su tarjeta reciba el pago.

Una tasa de porcentaje anual (APR) es una medida más amplia del costo de pedir dinero prestado que la tasa de interés. La APR refleja la tasa de interés, los puntos, las tarifas del agente hipotecario y otros cargos que paga para obtener el préstamo. Por esa razón, su APR suele ser más alta que su tasa de interés.

Un buen APR para una tarjeta de crédito es del 14% o menos. Esa es aproximadamente la APR promedio entre las ofertas de tarjetas de crédito para personas con excelente crédito. Y una gran tasa de porcentaje anual para una tarjeta de crédito es del 0%. La tarjeta de crédito correcta al 0% podría ayudarlo a evitar intereses por completo en compras caras o reducir el costo de la deuda existente.

Una buena TAE en un préstamo personal oscila entre 3.99% y 11%. La tasa de porcentaje anual más baja de un préstamo personal es de alrededor de 3.99%. Y la APR promedio para un préstamo personal es de alrededor del 11%, según la Reserva Federal. Es probable que solo pueda obtener tasas cercanas a 3.99% si tiene un crédito excelente.

Es 24.99 abr bueno? Sí, consideraría 24.99% una tasa de interés alta. La tasa media ronda los 19.9%, pero es posible obtener una tasa más baja si tiene una buena calificación crediticia.

Un buen APR para una primera tarjeta de crédito es cualquier cosa por debajo del 20%. La mejor tarjeta de crédito con bajo interés para la primera vez es la tarjeta de crédito Bank of America® Cash Rewards para estudiantes porque ofrece APR introductorio del 0% durante 15 meses en compras y 0% durante 15 meses en transferencias de saldo, con un APR regular de 13.99% - 23.99% (V).

Pague su saldo todos los meses.

Evite pagar intereses en sus compras con tarjeta de crédito pagando el saldo total en cada ciclo de facturación. Resista la tentación de gastar más de lo que puede pagar en un mes determinado y disfrutará de los beneficios de usar una tarjeta de crédito sin cargos por intereses.

Nadie ha comentado sobre este artículo todavía.