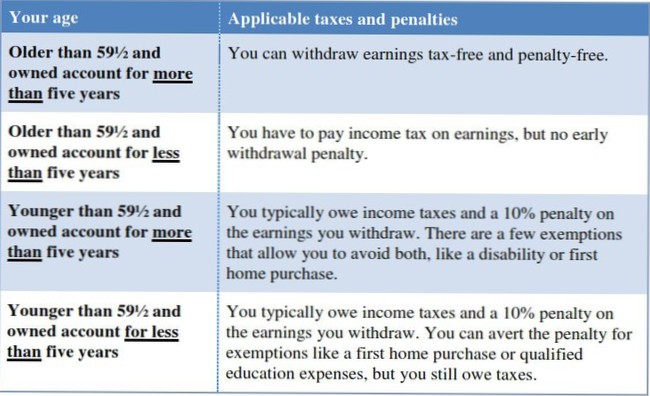

Cuando adeuda impuestos sobre la renta por un retiro Una vez que cumpla 59 años y medio, puede retirar dinero sin una multa del 10% de cualquier tipo de IRA. Si es una cuenta IRA Roth y ha tenido una cuenta Roth durante cinco años o más, no adeudará ningún impuesto sobre la renta por el retiro.

A continuación, le mostramos cómo minimizar los impuestos de retiro 401 (k) e IRA durante la jubilación:

Independientemente de la edad que tenga, puede continuar contribuyendo a su cuenta IRA Roth siempre que obtenga ingresos, ya sea que reciba un salario como empleado del personal o ingresos 1099 por contrato o trabajo independiente. Por otro lado, tampoco tiene que tomar distribuciones de la cuenta.

Si retira dinero de una cuenta IRA tradicional antes de cumplir 59 ½, debe pagar una multa fiscal del 10% (con algunas excepciones), además de los impuestos sobre la renta regulares. Además, el retiro de IRA se gravaría como ingreso regular y posiblemente podría impulsarlo a un nivel impositivo más alto, lo que le costará aún más.

Las contribuciones a las cuentas IRA tradicionales son deducibles de impuestos, las ganancias aumentan libres de impuestos y los retiros están sujetos al impuesto sobre la renta. ... Debido a que las contribuciones a las cuentas IRA Roth se realizan con dinero después de impuestos, pueden retirarse en cualquier momento y por cualquier motivo.

El IRS permite retiros sin penalización de cuentas de jubilación después de los 59 ½ años y requiere retiros después de los 72 años (estos se denominan Distribuciones Mínimas Requeridas o RMD). Hay algunas excepciones a estas reglas para 401ks y otros planes calificados.

59½ años o más: sin restricciones de retiro

Una vez que cumpla 59 años y medio, puede retirar fondos de su IRA tradicional sin restricciones ni sanciones.

Para el año en que presenta la declaración, los ingresos del trabajo incluyen todos los ingresos del empleo, pero solo si se pueden incluir en los ingresos brutos. ... Los ingresos del trabajo no incluyen montos como pensiones y anualidades, beneficios de bienestar, compensación por desempleo, beneficios de compensación para trabajadores o beneficios de seguridad social.

Tiempos de entrega y tarifas

| Método | Tiempos de entrega | Tarifa |

|---|---|---|

| Transferencia electrónica de fondos (EFT) | 1-3 días laborales | Ninguno |

| transferencia bancaria | Inmediatamente* | Ninguno† |

| Un cheque en papel | 5-6 días laborales | Ninguno |

| Transferencia entre cuentas de Fidelity | Inmediatamente | Ninguno |

Ingreso. Puede abrir y hacer contribuciones a una cuenta IRA Roth en cualquier año en que tenga ingresos del trabajo, y puede contribuir con el 100 por ciento de sus ingresos del trabajo, hasta el máximo permitido por ley, cada año. ... Puede hacer contribuciones incluso si está afiliado al Seguro Social, pero no puede contribuir más que su ingreso del trabajo.

Nueve de esos estados que no gravan los ingresos del plan de jubilación simplemente no tienen impuestos estatales sobre la renta: Alaska, Florida, Nevada, New Hampshire, Dakota del Sur, Tennessee, Texas, Washington y Wyoming. Los tres restantes, Illinois, Mississippi y Pensilvania, no gravan las distribuciones de planes 401 (k), cuentas IRA o pensiones.

Su retiro mensual de su IRA se tratará como ingreso imponible, pero recibirá una deducción de impuestos por la mayor parte del pago de su hipoteca, esencialmente eliminando las consecuencias del impuesto sobre la renta.

Los retiros de IRA son ingresos sujetos a impuestos y los beneficios del Seguro Social pueden estar sujetos a impuestos. ... Si nunca hizo contribuciones no deducibles a ninguna de sus cuentas IRA, todo el retiro de IRA se cuenta como ingreso imponible.

Nadie ha comentado sobre este artículo todavía.